La transmission des droits d’une société à titre onéreux

Rappel : la cession des titres d’une entreprise donne droit au paiement :

- pour le cédant : de l’impôt sur les plus-values réalisées

- pour l’acquéreur, le cessionnaire : des droits d’enregistrement ou droits de mutation

L’impôt sur les plus-values pour les entreprises créées ou détenues avant le 1er janvier 2018

Vous aurez à choisir entre :

- le fait d’être imposé selon votre tranche marginale d’imposition (après un abattement proportionnel pour durée de détention* de vos titres qui peut atteindre 65 ou 85%) + paiement de la CSG-CRDS sans abattement au taux de 17,20%. La CSG sera déductible à hauteur de 6,80% des revenus imposables l’année N+1

- ou être imposé au prélèvement forfaitaire unique de 30% (12.80% d’impôt sur le revenu + 17.20% de prélèvements sociaux), sans déductibilité de la CSG en N+1.

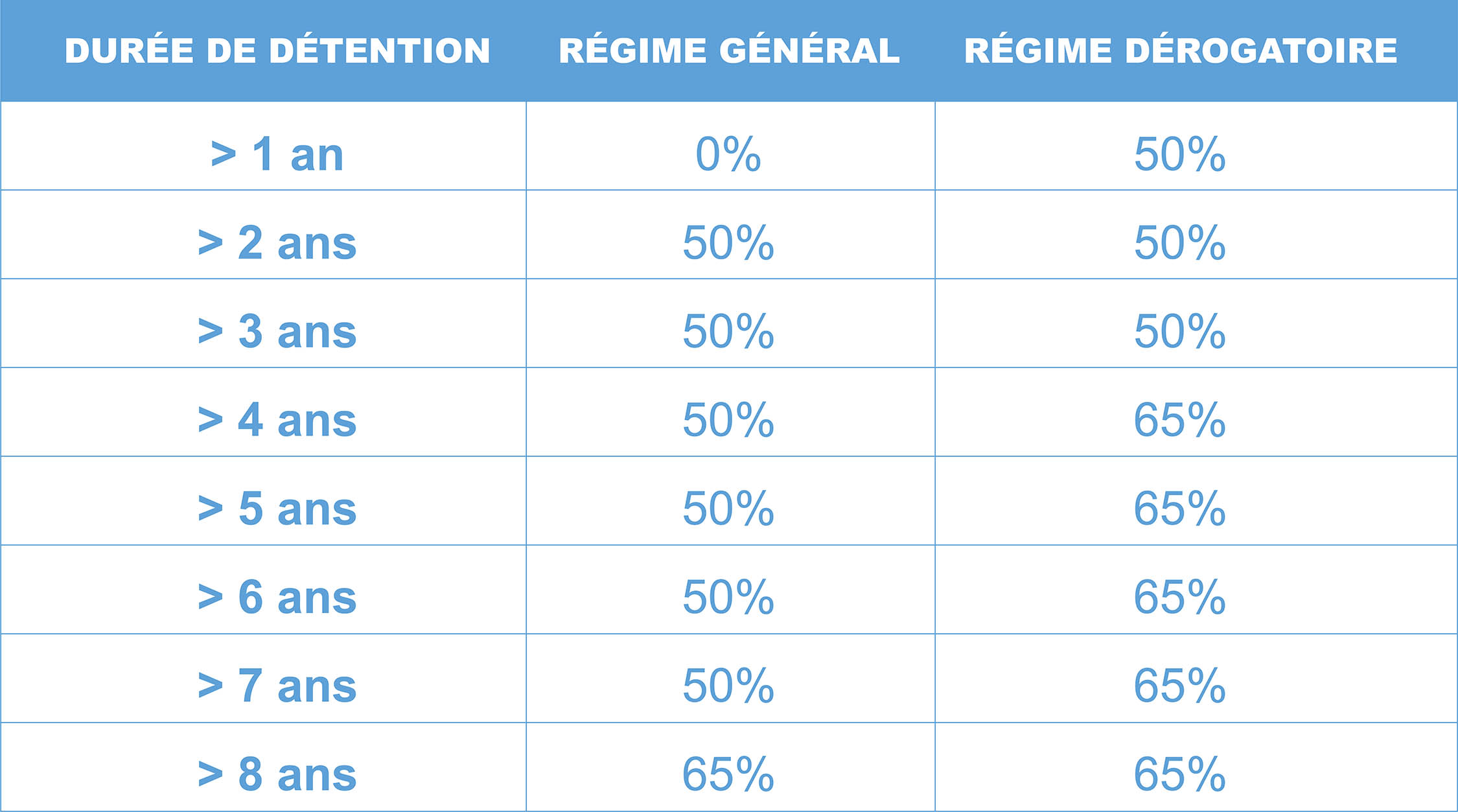

2 types d’abattement pour durée de détention

- le régime général

- le régime dérogatoire pour les entreprises qui respectent certaines conditions

Nous constatons que le régime dérogatoire est bien plus favorable…

Qui peut en bénéficier ?

Les entreprises cédées de moins de 10 ans

- ne résultant pas d’une restructuration, d’une extension ou d’une reprise d’activités existantes et ce, à la date de cession

- ayant leur siège social dans l’Union européenne

- soumises à l’impôt sur les sociétés ou autre impôt de ce type

- ayant une activité commerciale, artisanale, industrielle, libérale ou agricole (la gestion de son propre patrimoine (im)mobilier est exclu)

- non cotées sur un marché réglementé

Les entreprises cédées à un membre de la famille : conditions pour que l’abattement dérogatoire soit applicable :

- les titres qui vont être cédés doivent être détenus directement ou indirectement par vous (le cédant), votre conjoint, vos ascendants ou descendants ainsi qu’à leurs frères et sœurs

- vous et votre groupe familial (conjoint, ascendants, descendants, frères et sœurs) avez détenu plus de 25% des droits dans les bénéfices sociaux à un moment quelconque au cours des 5 années précédant la cession

- ayant leur siège social dans l’Union européenne ou dans un autre état de l’UE ayant signé avec la France une convention d’assistance administrative destinée à lutter contre la fraude et l’évasion fiscale

- soumises à l’impôt sur les sociétés ou autre impôt de ce type

Les cédants lorsqu’ils partent à la retraite

- Abattement dérogatoire dans l’une des cessions suivante :

- 100% des actions, parts ou droits détenus

- Plus de 50% des droits de vote

- Seule détention de l’usufruit

- Plus de 50% des droits dans les bénéfices sociaux de la société

Si les conditions suivantes sont réunies, le cédant retraité doit

- avoir exercé dans la société de façon continue pendant au moins 5 ans avant la cession

- avoir détenu directement ou indirectement, pendant au moins 5 ans, 25% minimum des droits de vote ou des droits dans les bénéfices sociaux.

- cesser ses fonctions au sein de la société et faire valoir ses droits à la retraite dans les 2 années suivant ou précédant la cession.

L’impôt sur les plus-values pour les sociétés détenues ou créées après le 1er janvier 2018

- Pas de choix ici, donc pas d’abattement possible.

- Les plus-values de cession d’entreprise sont désormais soumises au prélèvement forfaitaire unique au taux de 30% (12.80% pour l’impôt sur le revenu et 17.20% pour les prélèvements sociaux).

- La CSG ne sera plus déductible l’année N+1